¿Cuál es la diferencia entre retirarse por la Ley 73 y la Ley 97?

http://bit.ly/premiosinmobiliariosYglobalconsulting

Escuchamos y leemos por todos lados sobre la importancia de prepararnos para el retiro, pero, cuando llegue el momento, exactamente ¿qué pasará?

Si ya cumpliste 60 o 65 años o algún familiar tuyo, ya se puede pensionar y el siguiente paso es acercarte con tu Afore para recibir asesoría al respecto, aunque antes hay que saber algunas cosas. Dos muy importantes:

- Cuántas semanas cotizadas

- Cuál es el régimen bajo el que te vas a pensionar, pues los requisitos son diferentes

Pensión por Ley 73

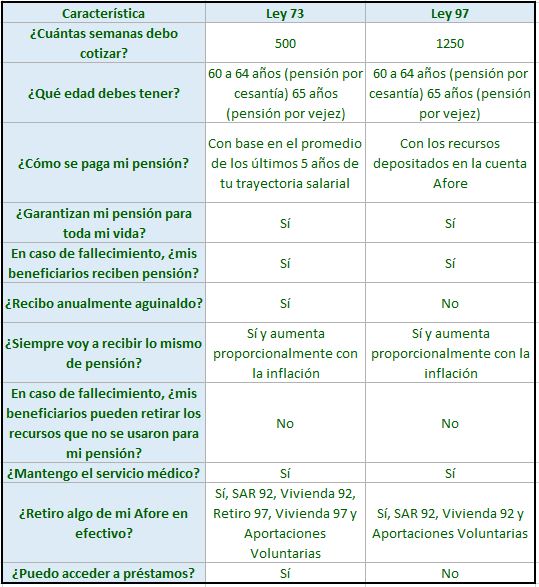

Si eliges la 73, el IMSS te pagará la pensión en efectivo de acuerdo al promedio de tu salario de los últimos cinco años. Además, se te devolverá una parte del saldo acumulado en la cuenta de tu Afore.

La pensión se actualizará con la inflación en el mes de febrero de cada año.

Recuerda que una parte de tu saldo acumulado en la cuenta Afore se canalizará al Gobierno Federal para que éste pueda pagar tu pensión. No obstante, tienes derecho a retirar en efectivo una parte de tus recursos.

Pensión por Ley 97

Si elijes la Ley 97 podrás optar por las siguientes modalidades o tipos de pensión:

- Renta vitalicia. Donde la pensión la paga una aseguradora

- Retiro programado. Donde la pensión la paga la Afore en la que estés registrado

¿Cuál escoger?

Te presentamos las características de cada una de las modalidades:

Renta vitalicia

- El monto de la pensión se obtiene en función de los recursos acumulados en la cuenta Afore

- Se contrata con una aseguradora (el IMSS te dirá qué aseguradoras prestan este servicio)

- Es una mensualidad que se te da durante toda la vida. El pago de la mensualidad está asegurado

- Se compra un seguro de sobrevivencia que permitirá a los beneficiarios recibir una pensión a la muerte del pensionado

Retiro programado

- Se contrata directamente con la Afore

- El monto de la pensión dependerá del saldo acumulado en tu cuenta Afore y de los rendimientos que obtenga

- Toma en cuenta que la pensión se recibe por un tiempo determinado, es decir, hasta que se agoten los recursos de tu cuenta Afore

- Se compra un seguro de sobrevivencia que le permitirá a tus beneficiarios recibir una pensión en caso de que el pensionado fallezca

Cuando inicies tus trámites de pensión te entregarán el “Documento de Oferta”, con información relevante de cada una de las modalidades anteriores.

Lee detenidamente el documento para asegurarte de que nadie te presiones a tomar una decisión que no te conviene, porque has trabajado muchos años para reunir tus recursos y porque una persona informada elige mejor.

Negativa de pensión

En caso de que no cumplas con los requisitos establecidos en la Ley del Seguro Social para que te otorguen una pensión (1,250 semanas cotizadas), pero tienes cumplidos mínimo 60 años, podrás disponer en una sola exhibición del total de tus recursos en la cuenta Afore. Para ello deberás:

- Contar con una Resolución de Negativa de pensión

- Tener recursos en tu cuenta Afore

- Llenar la solicitud de disposición de recursos

- Identificación oficial

Si cotizaste antes de 1997 y tuviste recursos de Retiro y Vivienda 92, la entrega de recursos se hará hasta que tengas 65 años de edad, sólo presenta tu acta de nacimiento.

Pensión mínima garantizada

En caso de que no cuentes con los recursos suficientes en tu cuenta Afore para obtener una Renta Vitalicia o un Retiro Programado; es decir, que sólo hayas cumplido con los requisitos de las semanas y edad, tendrás derecho a una Pensión Garantizada de por vida que será equivalente a un salario mínimo, que se actualizará con la inflación año con año.

Más diferencias

Fuente: Dinero en Imagen