2017 tuvo construcción de inmuebles industriales especulativos

El mercado inmobiliario industrial nacional al cierre de diciembre 2017, representado en esta instancia por 18 de los principales mercados en México, mide aproximadamente 72 millones de metros cuadrados. Esta cifra incluye inmuebles clasificados como A, B y C, que además cumplen con características básicas de desarrollos industriales que típicamente comercializa una empresa institucional. Sobresalen dos mercados en este rubro: Ciudad de México y su área conurbada -incluyendo Toluca– y el área metropolitana de la Ciudad de Monterrey. Estos dos mercados combinados acumulan 30.6% del inventario total.

Debajo de estos dos mega-mercados existe un grupo de mercados de talla mediana conformado por cinco ciudades y un estado que en conjunto concentra 40% del inventario nacional. Dicho grupo está conformado por Ciudad Juárez, Guanajuato, Guadalajara, Querétaro, Saltillo y Tijuana.

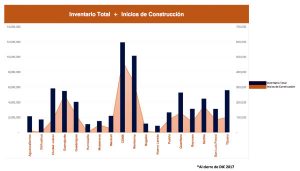

Durante el 2017 se inició la construcción de más de un millón 969 mil metros cuadrados, de los cuales casi 62% corresponde a edificios especulativos. Vuelven a sobresalir los mercados de Ciudad de México y Monterrey que representan 24 y 17% de la construcción total, respectivamente. Guanajuato y Saltillo, también figuran con una participación de 12 y 9% durante el 2017.

Las tasas de disponibilidad de los 18 mercados incluidos en esta muestra oscilan entre 1.9 y 9.3% al cierre de diciembre de 2017 con Aguascalientes situado en la parte baja del rango, donde típicamente se ha ubicado en los últimos años y Mexicali con la tasa de disponibilidad más elevada. Otros mercados que típicamente tienen tasas de disponibilidad bajas, al no superar 4% de su inventario y que en esta ocasión conservan este rasgo, incluyen a San Luis Potosí, Chihuahua y Saltillo.

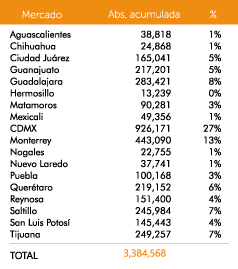

La absorción bruta acumulada de espacios industriales durante el 2017, tomando en consideración arrendamientos y ventas a usuarios finales, superó los 3.4 millones de metros cuadrados. Esta cantidad representa una reducción de aproximadamente 5.24% comparado con el 2016. Los mercados con mayor actividad en este rubro fueron CDMX, Monterrey y Tijuana con absorciones totales de 926,171 metros cuadrados, 443,090 metros cuadrados y 249,257 metros cuadrados, respectivamente.

En comparación al cierre de año de 2016, los mercados que tuvieron mejor desempeño fueron Saltillo, Puebla y Matamoros con incrementos porcentuales año tras año de 79, 76 y 62% respectivamente. La lista de mercados con reducción pronunciada en la absorción bruta, comparada con 2016, incluye Aguascalientes, Chihuahua, Mexicali, Monterrey, Nogales, Nuevo Laredo, Querétaro y Tijuana; los cuales sufrieron una disminución de por lo menos 40% en su absorción anual durante 2017 comparado con 2016.

Estadísticamente el 2017 parece ser un año que a grandes rasgos conservó su dinamismo en comparación a los últimos años, resistiendo la constante incertidumbre con respecto a la salud del segmento inmobiliario industrial. Sin embargo, como a menudo sucede, hay ganadores y perdedores.

Hemos observado mercados que sufrieron reducciones drásticas en su absorción total, así como mercados donde aumentó significativamente. Sin embargo, es importante señalar que varios de los mercados con aumento sustancial de absorción año tras año son relativamente pequeños como es el caso de Matamoros, Puebla y Hermosillo.

Habrá que ver si durante 2018 se concretan suficientes proyectos inmobiliarios industriales importantes en un entorno de política exterior no muy distinto al que vivimos como país al inicio del año pasado y ahora, acompañado de las implicaciones que trae consigo un año electoral.

Fuente: Inmobiliare